Page 44 - 核能22年第2期0519最终

P. 44

风险导向增值型审计

在核能企业治理中的应用研究

文 赵飞云 叶文 周俊颖 王金堂

一、背景

随着国企改革的深入推进,国有企业已建

立了较完善的现代公司治理机制,内部审计在

治理中的地位和作用得到进一步确定。虽然

国有企业基本都设立了独立的审计部门,但在

内部审计实施过程中依然存在诸多问题,如在

治理层和管理层的制度设置不规范、监督作用

发挥不到位、风险防范意识不足和增值服务理

念不强等,这些问题阻碍了内部审计职能作用

的发挥。鉴于此,本文通过分析风险导向增值

型审计,以上海核工程研究设计院的内部审计

为例,从实施风险导向增值型审计的必要性出

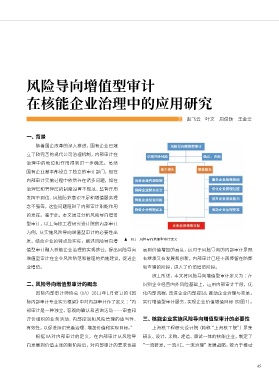

图1 风险导向增值型审计定义

发,结合企业的特点及实际,阐述风险导向增

值型审计融入核能企业治理的实现途径,提出风险导向 高到价值增加的高度,这对于风险导向的内部审计是既

增值型审计在企业风险防范和管理的措施建议,促进企 有继承又有发展和创新,内部审计已经不再停留在防弊

业增值。 和查错的阶段,进入了价值增值阶段。

综上所述,本文将风险导向增值型审计定义为 :在

二、风险导向增值型审计的概念 识别企业经营内外风险基础上,运用内部审计手段,优

国际内部审计师协会(IIA)2011年1月修订的《国 化内部流程,改进企业内部控制,推动企业治理与变革,

际内部审计专业实务框架》中对内部审计作了定义 :“内 实行增值型审计服务,实现企业价值增值目标(见图1)。

部审计是一种独立、客观的确认和咨询活动……审查和

评价组织的业务活动、内部控制和风险管理的适当性、 三、核能企业实施风险导向增值型审计的必要性

有效性,以促进组织完善治理、增加价值和实现目标。” 上海核工程研究设计院(简称“上海核工院”)是集

根据IIA对内部审计的定义,在内部审计从风险导 研发、设计、采购、建造、调试一体的核能企业,制定了

向发展到价值主张的新阶段后,对内部审计的要求也提 “一流研发、一流AE、一流治理”发展战略,致力于推动

45