Page 46 - 核能22年第2期0519最终

P. 46

健康发展为宗旨,以问题和风险

为导向,以管理提升为目的,充

分发挥审计的监督职能作用”,从

管理层上规定了风险导向增值型

审计的工作原则和工作目标。同

时,结合核电研发及工程项目特

点,编制了《内部管理审计管理规

定》《基本建设项目审计管理规

定》《投资项目审计管理规定》和

图3 风险导向增值型审计文件体系

《投资项目后评价管理规定》等审

计模式。 计配套文件,既对重大专项科研管理,又对工程项目前

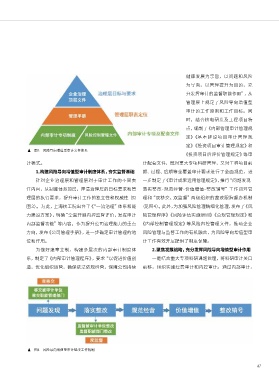

1.构建风险导向增值型审计制度体系,夯实监督基础 期、过程、后期等全覆盖审计要求进行了全面规范,进

针对企业治理层和管理层对于审计工作的不同责 一步制定了《审计成果运用管理规定》,推行“问题发现-

任内容,从制度体系顶层,厘清治理层的目标要求和管 落实整改-规范经营-价值增值-整改销号”工作闭环管

理层的执行要求,提升审计工作的独立性和权威性(见 理和“双移交、双监督”两级组织的整改跟踪督办机制

图3)。为此,上海核工院出台了《“一流治理”体系和能 (见图4)。此外,为加强风险管理精细化管理,发布了《风

力建设方案》,明确“全面开展内控监督评价,发挥审计 险管理程序》《风险评估实施细则》《合规管理规定》和

内部监督功能”等内容,作为提升公司治理能力的重点 《内部控制管理规定》等风险内控管理文件,推动企业

方向,发布《公司管理手册》,进一步确定审计管理的地 风险管理与监督工作的有机融合,为风险导向增值型审

位和作用。 计工作有效开展提供了制度保障。

为做好建章立制,构建多层次的内部审计制度体 2.聚焦发展战略,充分发挥风险导向增值型审计作用

系,制定了《内部审计管理程序》,要求“以促进价值创 一是结合重大专项科研课题管理,将科研审计关口

造,优化组织运营,确保依法依规经营,保障公司持续 前移,组织实施经费审计和内控审计。通过内部审计,

图4 风险导向增值型审计整改工作机制

47