Page 45 - 0714 浏览版

P. 45

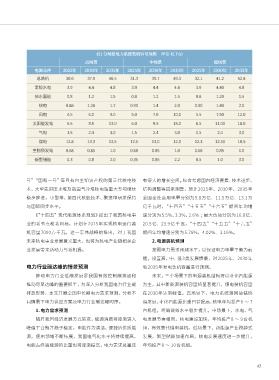

表1 分场景电力系统装机容量预测 (单位:亿千瓦)

高场景 中场景 低场景

电源品种 2025年 2030年 2035年 2025年 2030年 2035年 2025年 2030年 2035年

总装机 30.6 37.9 46.5 31.3 39.7 49.3 32.1 41.2 52.8

常规水电 3.9 4.4 4.8 3.9 4.4 4.8 3.9 4.40 4.8

抽水蓄能 0.8 1.2 1.5 0.8 1.2 1.5 0.8 1.20 1.5

核电 0.88 1.28 1.7 0.90 1.4 2.0 0.90 1.40 2.0

风电 4.5 6.0 9.0 5.0 7.0 10.0 5.5 7.50 12.0

太阳能发电 5.5 8.5 13.0 6.0 9.5 15.0 6.5 11.00 18.0

气电 1.5 2.4 3.0 1.5 2.4 3.0 1.5 2.4 3.0

煤电 12.8 13.3 12.5 12.5 13.0 12.0 12.3 12.50 10.5

生物质发电 0.68 0.85 1.0 0.68 0.85 1.0 0.68 0.85 1.0

新型储能 0.3 0.8 2.0 0.35 0.85 2.2 0.5 1.0 3.0

号”“国和一号”等具有自主知识产权的第三代核电技 有很大的增长空间。综合考虑国内经济要素、技术进步、

术,大型先进压水堆及高温气冷堆核电站重大专项继续 结构调整等因素测算,预计2025年、2030年、2035年

稳步推进,小型堆、第四代核能技术、聚变堆研发保持 全国全社会用电量分别为9.8万亿、11.5万亿、13.1万

与国际同步水平。 亿千瓦时,“十四五”“十五五”“十六五”期间年均增

《“十四五”现代能源体系规划》提出了我国核电事 速分别为5.5%、3.3%、2.6% ;最大负荷分别为16.8亿、

业的新节点和新目标,计划在2025年实现核电运行装 20.5亿、23.9亿千瓦,“十四五”“十五五”“十六五”

机容量7000万千瓦。这一宏伟战略的推出,对于我国 期间年均增速分别为5.76%、4.02%、3.16%。

未来核电事业发展意义重大,也将为核电产业链相关企 2.电源装机预测

业发展带来新动力与新机遇。 按照电力需求预测水平,以保证电力电量平衡为前

提,设置高、中、低3类发展情景,对2025年、2030年

电力行业碳达峰的情景预测 和2035年发电装机容量进行预测。

推动电力行业低碳发展是我国有效控制碳排放和 未来,三个场景下的电源装机结构将以非化石能源

推动尽早达峰的重要抓手,为深入分析我国电力行业碳 为主,其中新能源装机容量将显著提升,煤电装机容量

排放形势,本文开展全国中长期电力需求预测,分析不 在2030年达到峰值。高场景下,电力系统源网荷储协

同情景下电力供应方案及电力行业碳达峰时序。 调发展,非化石能源比重日益提高,核电年均投产6 ~ 7

1.电力需求预测 台机组,终端能效水平稳步提升。中场景下,水电、气

随着我国经济发展方式转变,能源消费将逐渐进入 电发展节奏相同,核电建设加快,年均投产8 ~ 9台机

峰值平台期并趋于稳定。电能作为清洁、便捷的优质能 组,有效替代煤电装机。低场景下,新能源产业跨越式

源,使用领域不断拓展,我国电气化水平将持续提高, 发展,新型储能加速布局,核电发展速度进一步提升,

电能占终端能源的比重也将逐渐提高,电力需求总量还 年均投产8 ~ 10台机组。

43